複利運用とは

金融商品を勧めてくる人達がこぞって使うワード

それが

複利運用です。

まず複利運用の簡単な説明ですが、

複利運用は、投資利益を再投資することによって元本に利益を加え、長期的な成長を促す方法です。具体的には、元本に対して得られた利益を再度投資し、次の利益の計算に利用します。このようにして、利益が元本に加算されるため、元本自体も成長していきます。

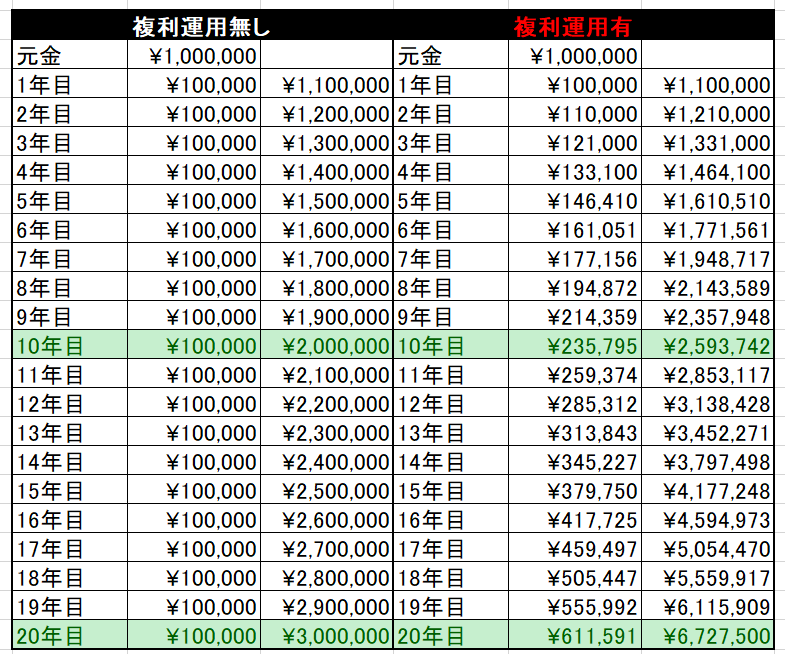

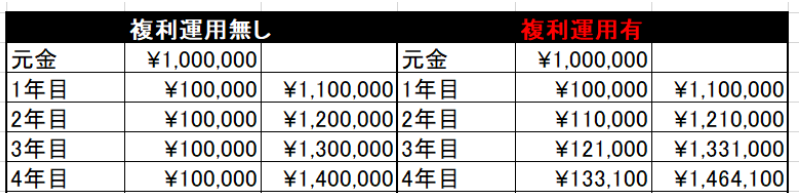

ようは100万円を10年間に10%(年利)で運用した場合、1年間に10万円ずつ増えるので、

全部足すと100万円増えます。

元金とあわあせれば、200万円になります。

これが複利運用だと、

1年目の運用益は10万円となるとので2年目は110万円に対しての10%が利益になるので11万円に増えます。

これを同様に10年続けた場合はどうなるか

¥235,795の運用益があり、合計すると

2,593,742円になり、60万円多いです。

さらにこれを20年にしてみて表が下記となります。

複利運用していた場合、20年目には100万円が670万円。

複利運用をしない場合、100万円が300万円とどうみても、複利運用をしないと損をするというマインドにかられます。

これは別にトリックを使っているわけもなく、数学的な式もシンプルです。

P: 元本 (Principal)、投資の最初の金額

r: 利回り (Interest Rate)、一定期間ごとの利益率(割合)

n: 投資期間の総回数(期間数)

A: 最終的な合計金額(元本と利益の合計)

A = P(1 + r)^nここまで理解すれば、複利運用を人にすすめるのは簡単です。

●投資は若い時からやった方が良いです。

→だから私がもってきた投資話はすぐにやりましょう!

●複利計算は簡単に四則演算さえできれば誰でも証明できます。

→だから私がもってきた投資話は複利運用だからすぐにやりましょう!

●また著名人に弱い方であれば、

一度は耳にしてことがあるアルベルト・アインシュタインさん

(Albert_Einstein)

ドイツ生まれの理論物理学者です。凡人には理解出来ない、相対性理論と量子理論の分野で重要な貢献をした方の言葉に下記のようなものがあります。

「複利は人類最大の発明。 知っている人は複利で稼ぎ、知らない人は利息を払う」

(Compound interest is man’s greatest invention. He who understands it, earns it. He who doesn’t pays it.)

→世界が認めた天才が複利は人類最大の発明といってますので、すぐに私の用意している複利の投資商品をやりましょう。

どうやって否定するか?

複利運用を勧められたどうやって否定するか普通はわかりません。

なぜなら投資詐欺を進めてくる人達の複利に関しての説明は間違っていないからです。

特に金融に関しての教育を受けてない人は特に難しいと思います。

なのでこうゆう時は、前提をしっかりと理解する必要があります。

複利運用は

長期投資に向いているということです。

複利運用をする時は下記のことに注意して下さい。

●毎年○○%の運用がもらえた場合の表が上図の表です。

逆にいうと、ある年は○○%マイナスとかになるリスクもあるということです。

投資の世界で常に増えていくことを前提として考えるのはやめましょう!

●投資は複利運用が大事なのではなく、どの銘柄やどの投資商品に投資するかが大事で、HOW(方法)ではありません。

世の中には様々な投資商品があります。複利運用をする前にどのような投資商品があるのか、またどのような投資商品が複利運用に向いているのか、やってみたいかを明確にすることです。

●元本割れするリスクも忘れない。

そもそも銀行預金以外の投資商品で「元本保証」ということを謳う人がいたら出資法に違反してます。

したがって投資を行う以上は元本が割れた時の計算も複利計算式でやるべきです。

そしてぜったいに忘れてはいけないのは、

投資に絶対は無いということです。

これを理解していない、若しくは理解出来ない人は

異常です。

強調します。

異常です。

複利運用はやらないほうがよいのか?

先に結論からいうと、

複利運用は出来るならやった方が良いです。

ただし、複利運用のデメリットもしっかりと理解した上でやるでの話です。

以下にもう少し細かく解説してみます。

意外かもしれないリスクの増大

複利運用は通常、長期的な投資戦略に関連しています。市場変動や経済の変動によって投資価値が減少する可能性もあるため、リスクが増大する可能性も十分にあります。

利回りの制約によるストレス

複利運用は時間をかけて成長するため、最初の数年間は利回りがそれほど高くならないです。

特に初期段階では、成長が緩やかであることが多いため、途中で高い利益を得たいという欲望にかられ、本来の複利運用のメリットを得ることが出来ず、ストップすることを余儀なくされる人もいます。

上図の通り、FXトレードで年利10%を稼いで、5年、6年と視野に入れて複利運用をやりたい考え上でのアクションかどうか考えて下さい。

一般的によく聞く話は、複利運用といいつつ、2年ぐらいで複利運用のことより、年間の利回り(パフォーマンス)を気にするようになり、気づけばただのハイリスクな投資をしていて、資金を失う人が多いです。

通常だと、4年目でも140万円。複利でも、1,464,100円と、

6万4千円の違いです。

これで喜べる人、我慢できる人は問題ないです。

流動性の低下(キャッシュフローが悪い)

重複とはなりますが、複利運用は通常、長期的な投資戦略向きです。

なので投資商品によっては運用がスタートすると途中でやめることが難しい場合もあります。

したがって急にお金が必要になった場合でも引き出すことができなかったりします。

途中で解約(投資商品によっては解約金が必要)や

引き出しをしてしまうと複利運用の意味がなくなってきますので、最初から余裕資金での運用が必要となります。

またお金は増えない、お金は使えないというストレスが溜まりやすい側面もあります。

運用の制約

上記でも述べたように複利運用は、利益を再投資することにより成長を促すため、一定の取引や運用の制約が生じることがあります。

よく年間の利益分は海外旅行の費用に回そうや、美味しいものを食べに行こう!など投資を始めたばあかりの人は考えますが、そのような方は複利運用は向いていません。

また、特定の期間や条件での利益再投資が必要なので、投資家に必要な柔軟性を制限することがあります。

重要なことは複利運用ではない。

投資に重要なことは複利運用するすることでなく、自分の頭で考えてアクションを起こすことです。

複利運用はあくまで強力なツールなだけで、意味を理解しないで使うと大損したり、ストレスが溜まりやすいものでもあります。

よく切れるを包丁をプロの料理に渡すと繊維を傷つけず、美味しい刺身を食べれますが、

赤ちゃんに渡すとどうなるでしょうか?

触った瞬間怪我するだけです。

銀行強盗に渡すとどうなるでしょうか?

犯罪に使われるだけです。

複利運用の考え方はすごくシンプルなだけに、人に説明もしやすいです。

逆にいうと人をだましやすかったりします。

この機会に改めて複利運用で気をつけないといけないことを

30分でも良いので、考えてみて下さい。